L'impatto della stagionalità nei mercati finanziari

La stagionalità viene osservata nei grafici come un comportamento ripetitivo di uno strumento finanziario, solitamente all'interno di un anno solare. Ci possono essere molte ragioni per cui la stagionalità è presente nei mercati finanziari, spesso difficili da cogliere, e queste condizioni possono inoltre essere diverse per ciascun mercato. Ciò che sicuramente accade ed è la causa della stagionalità è un'irregolarità degli inflows ed outflows di denaro da un mercato, rispetto ad un periodo medio.

Spostandoci al di fuori dei mercati finanziari possiamo notare dei fenomeni stagionali in natura e il loro effetto su dati misurabili, ad esempio le stagioni dell'anno che influenzano le temperature, il ciclo lunare che influenza le maree ed i periodi ottimali di semina.

Molte delle cose che ci sono in natura sono cicliche, a partire dall'universo fino ad arrivare all'uomo. Noi siamo un sottoprodotto della natura e dell'universo e a nostra volta siamo ciclici in quanto nasciamo, cresciamo, invecchiamo, moriamo, rinasciamo (figli). I mercati finanziari, essendo un sottoprodotto dell'uomo, potrebbero essere a loro volta ciclici?

Stagionalità dell'S&P 500

Hai mai sentito il detto riferito al mercato americano S&P 500 'Sell in May and go away'? Seppur non sia un detto completo, perchè non dice quando comprare ma solo quando vendere, nasconde una verità. Analizziamolo con i numeri, dividendo l'anno solare in due parti:

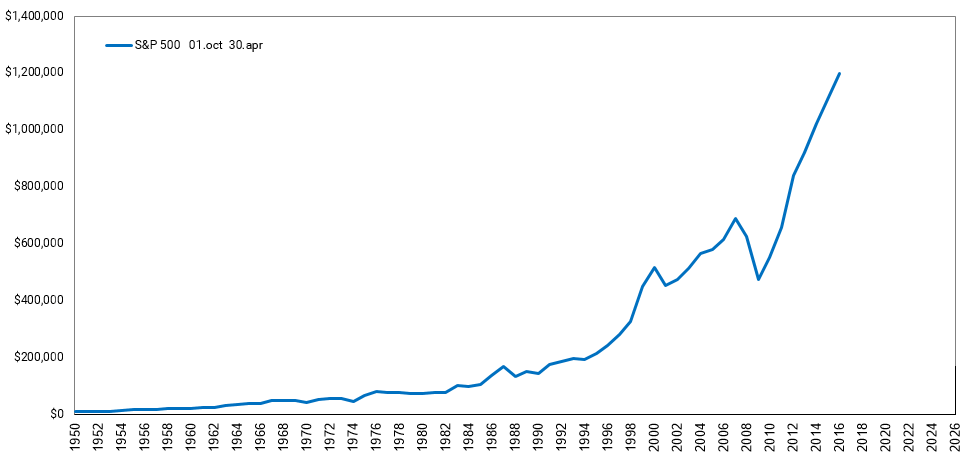

- La 1° parte va da inizio ottobre a fine aprile

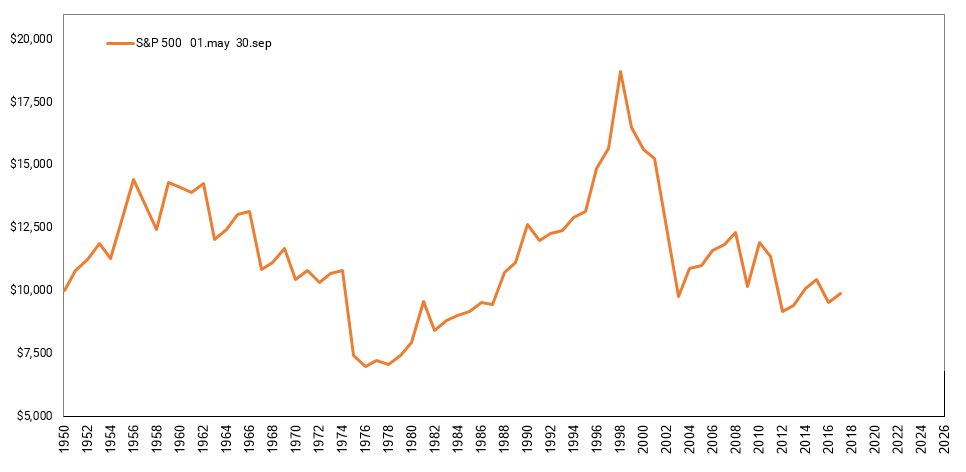

- La 2° parte va da inizio maggio a fine settembre

Per ognuna ho utilizzato un capitale di partenza di 10,000 e ho simulato l'evoluzione del capitale in capitalizzazione composta.

Ecco il risultato della 1°parte:

Rendimento medio: 8.80%, a parte alcuni drawdown come quello del 2008, l'equity line evidenzia una crescita del capitale costante.

Di seguito il risultato della 2°parte:

Rendimento medio: 0.39%, l'equity line mostra un sali e scendi alternato.

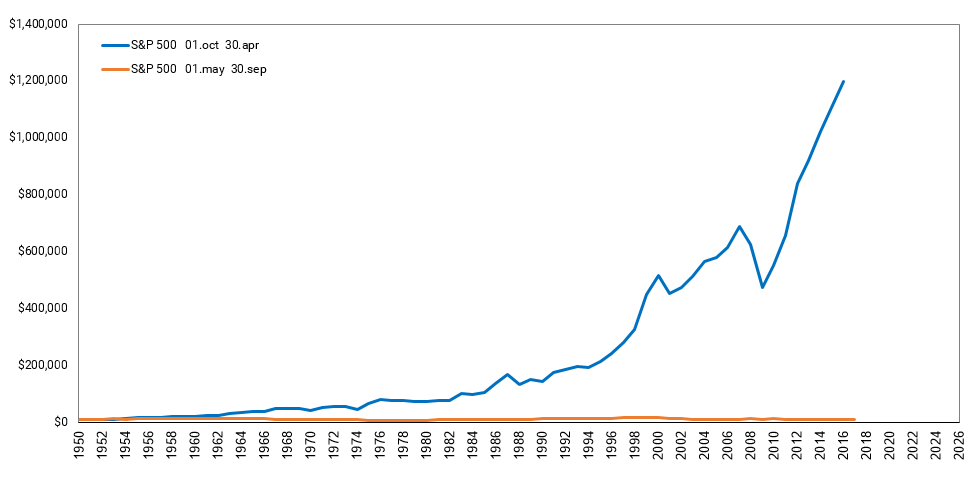

Le due parti nello stesso grafico:

I numeri non lasciano spazio a opinioni... la prima parte sta letteralmente stracciando la seconda parte.

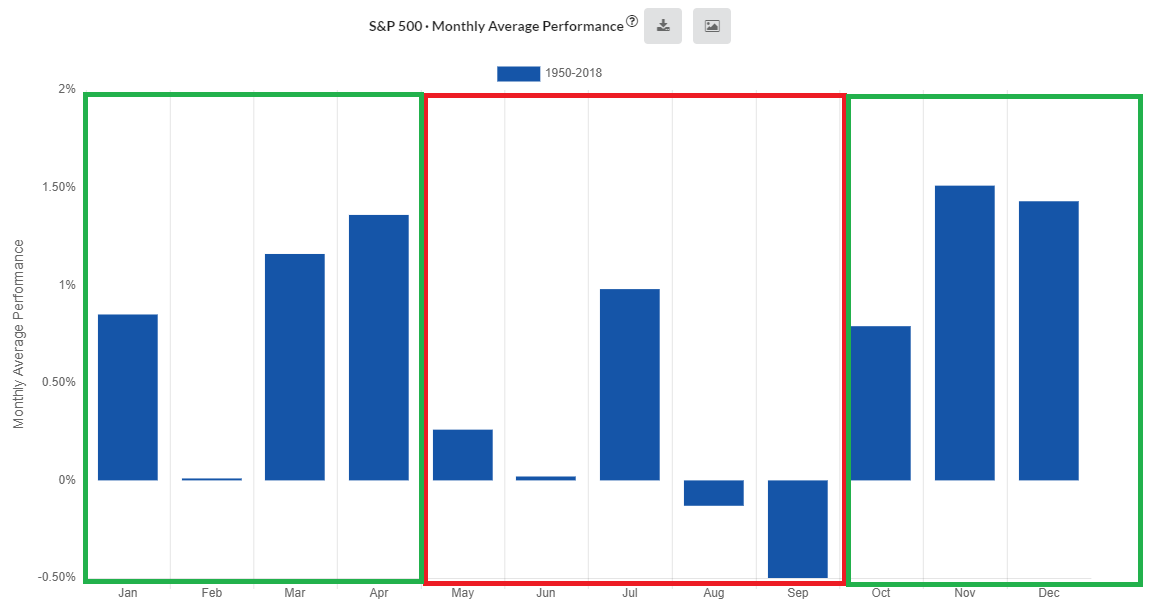

Infatti su ForecastCycles, guardando il rendimento medio mese per mese dell'S&P 500 (monthly average performance):

A parte due eccezioni,

- nella 1°parte il mese di Febbraio neutrale

- nella 2° parte il mese di luglio positivo

i mesi della 1°parte (rettangoli verdi) sono nettamente migliori come rendimento dei mesi della 2°parte (rettangolo rosso). Questo effetto è conosciuto anche come "Halloween effect".

Molti credono che l'idea di abbandonare le azioni a maggio di ogni anno abbia le sue origini nel Regno Unito, dove la classe privilegiata lasciava Londra per dirigersi verso le proprie tenute di campagna per l'estate, ignorando in gran parte i propri portafogli di investimento, per poi tornare a settembre. Coloro che abbracciano questa nozione si aspettano che sia comune per venditori, commercianti, broker, analisti azionari e altri nella comunità degli investitori lasciare i loro centri finanziari metropolitani in estate a favore di oasi come gli Hamptons a New York, Nantucket a Massachusetts e i loro equivalenti altrove.

Infatti in contrapposizione, i mesi estivi sono quelli in cui i prezzi dei bonds registrano le migliori performance. Il periodo estivo è stato generalmente associato ad un periodo di vacanza, in cui gli investitori preferiscono abbassare il loro livello di rischio, spostando i loro capitali verso investimenti a più basso livello di rischio come i titoli di stato.

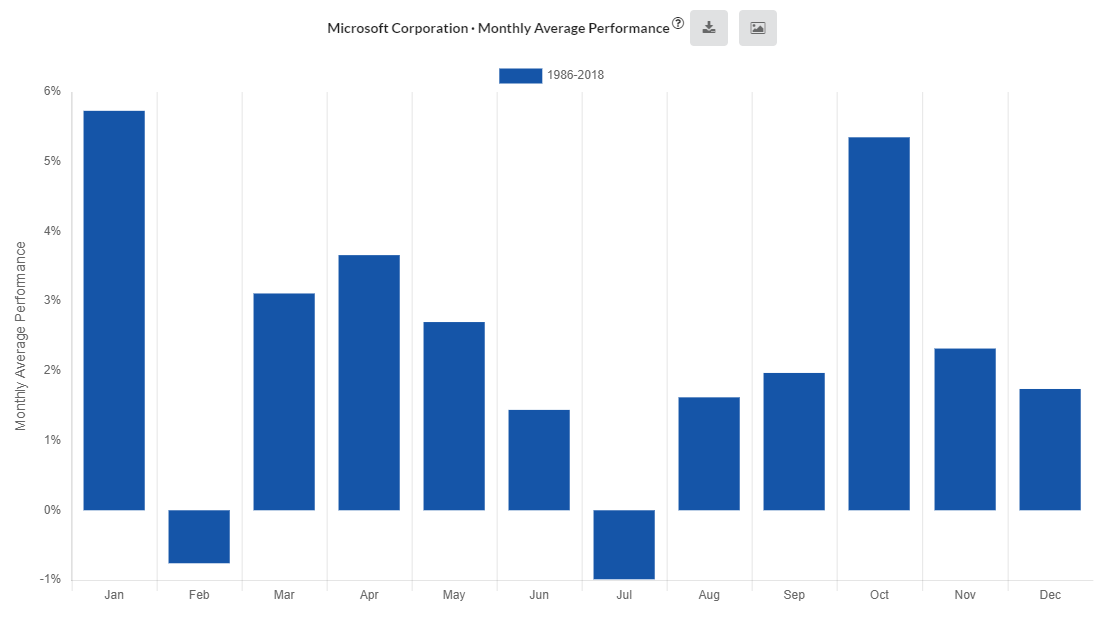

Stagionalità su Microsoft

Di seguito i rendimenti medi dell'azione Microsoft suddivisi per mese.

I mesi migliori per Microsoft sono simili ma non uguali rispetto all'indice S&P. Ad esempio si nota anche qui l'Halloween Effect, ma ad esempio Luglio, uno dei migliori mesi dell'S&P, è stato negativo per Microsoft.

La stagionalità è un tipo di analisi che può essere utile per costruire strategie di trading, meglio se unita all'analisi fondamentale e all'analisi tecnica. Un grande trader come Larry Williams, utilizza filtri stagionali, nei suoi sistemi di trading automatico e talvolta un'evidenza stagionale è il principale componente della sua strategia.